オプションのカレンダースプレッド戦略とか聞くと横文字なので難しそうに感じますが、

実は戦略自体はそれほど難しい戦略ではありません

ただ単に同月のオプションをペアで売買する代わりに次月のものを組み合わせると言うだけです

それと通常は期先を買い期近を売ります

ここでは通常は同じ権利行使価格のオプションを売買することが多いですが

それだと仕掛ける時期が限られてくるので(レンジ相場でしか使えない)

ファーオプションとの組み合わせたオリジナル手法を紹介しています

もちろん、細かく言うとガンマで実質損になるとか、シータで実質有利になるとかありますが

これらギリシャ文字は、オプション取引を限られた人にしかさせないようにする呪文なのか

これらを話し出すともうこのブログも見てくれないでしょうから

これらを除いてシンプルに説明します、ただ理解してきたら、さらに詳細を学んでください

カレンダースプレッドをどのような時に使うかというと

例えば、プットを買いたいのだが、時間による減価、タイムディケイが気になる

そのような時に、

期先9月のプットを買い

期近8月のプットを売る

こうすることにより、

プット買いの弱点であるタイムディケイが少ない期先のプットを買い

タイムディケイのより激しい期近の売りにより利益を上げる

*タイムディケイとはオプションの時間による減価のことです

ことができるのです

期近売期先買 と名前を変えた方が日本人にはわかりやすいかもしれません

これってオプションのいいとこどりだと思いませんか?

買いは9月限なので長持ち、下がると利益の出る8月限売りはより早く減価するのです

(SQまでの期間が短いほど減価は激しく、通常SQ2週間前ぐらいから減価は進みます)

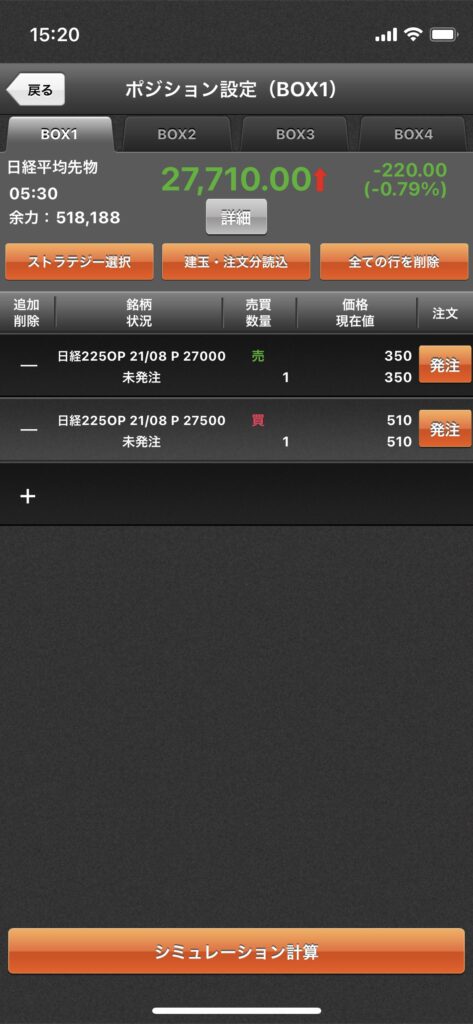

例えば以下が例になります

P27500 9月限 買い 570円

P27000 8月限 売り 350円

さて同月で買うのと何が違うのかというと、8月限のプットが9月限より安いのです

P27500 8月限 買い 510円

これは以下の期限を考えると当然です

8月限の期限は30日後の8月13日

9月限の期限は60日後の9月10日

8月限のプット買いは30日後に価値は0になるが

9月限は60日後まで効力があると言うことです。

よって、今のように、

8月は大きな下落があると推測している

準備をしておきたいのだが、プットを今から買ってしまうと、タイムディケイによる減価が激しい

買いの期限が長く、なおかつ売りの時間経過による減価で利益を得る戦略はないだろうか

と言った場合などに最適な戦略ではないでしょうか

カレンダースプレッドはとてもいい戦略のうちの一つですが、弱点が3つあると思います

期近と期先の価格変動が違う(ボラティリティが異なる)場合がある

変動は期近の方が敏感で大きい傾向があるため、ボラティリティが上昇する場面では、

期近のボラティリティの上昇が大きく、期先はほとんど変化がないといったこともよくあります

売っている期近のボラティリティが上昇すると、価格が上昇し損することが多くなります

要するに同月で買いと売りを持つの比べると

その時の変動率(ボラティリティ)により価格の変動に違いがある場合があり

期先の買いの価格変化ほど期近売りの価格が変化しない場合があると言うことです

簡単にいうと期限が違うことで別のグループとして扱われている場合があるのです

そうなると、相場が下落して8月限売りが高くなっているのに9月限買いはそれほど上昇していない

なんてこともありますので、これが1つめの弱点と言えるかもしれません

ただ逆に言えば、

これから仕掛ける場合は期近の売りの価格が高い期先がそれほど高くない

というのは

カレンダースプレッドを仕掛ける絶好のタイミングになります

基本的に期近限月のオプションボラティリティーが期先限月より高いときはいつでも

カレンダー・スプレッドを仕掛けるチャンスになります

*ただIVがピークをうって下落傾向にある時でなければ期近のIVが想定以上に高くなり

期先ではカバーしきれなくなる場合もあります(特に期近と期先の権利行使価格が近い場合)

仕掛けるタイミングとしては大きな下落が終わってIVが下がりだしたころで

SQ日まで日にちがないタイミングが一番いい仕掛け時かもしれません

期近よりも権利行使価格が高い

期先のオプションは上記にあるように期近よりも権利行使価格が高いので

思い通り下落しなかった場合などは特にカバーしなくてはいけない価格が期近より大きくなります

上記の例では8月限が510円と9月限が570円と、かなり価格差が少ないですが

期限が長かったりプットのボラティリティが低い場合は

同じ権利行使価格でも期近と期先で価格差が2倍以上あることもあります

通常同月の売買なら1枚売ればある程度のプット買いのコストのカバーにはなるのですが

買いと売りの価格差が大きい時は

追加プット売りなどで価格の高い期先プットのコストをカバーせざるをえません

場合によっては

次月も売りでカバーしなくてはいけないということになり

カバーしなくてはいけない期間も長くなる場合があります

これが2つ目の弱点と言えるでしょう

上記のようにできるだけ期近と期先で価格差が少ないタイミングをねらい売買しましょう

買いたい価格ではなかなか買えない

3つ目は、日本市場のオプションはまだまだ出来高が少なく、板が薄いため

期先のオプションは買いたい価格ではなかなか買えないということでしょう

特にナイトセッションではさらに板がスカスカで薄いため

できるだけ日中の取引量の多い時に売買したほうが無難だと思います

ダメだと思ったときの損切りも板がスカスカなため成行で損切りなどを入れておくと

ナイトセッションなどでとんでもない価格で損切りされることもあるので注意してください

IVが引き続き上昇傾向の場合損する場合がある

相場が大きく下落するときなどに期近のIVだけ上昇し

期先のIVが上昇しない場合は結果的に損になる確率が高くなります

期近のタイムディケイで利益をねらう戦略なので

タイムディケイ以上にIVによる価格の高騰があれば失敗となります

できるだけSQ日から日にちのないタイミングで仕掛ける事で

より強いタイムディケイを味方にするのもリスク回避の方法でしょう

カレンダースプレッドに関連する投稿

タイムディケイの特性を生かしたカレンダースプレッド戦略(同じ権利行使価格)

ぜひこちらも参考にしてください

それぞれの戦略のまとめ記事

オプションは将棋のような戦略ゲームのようで、理解できるととても面白いです

これを読めば最低限のルールがわかり、オプションを楽しめると思います

チャート分析をもっと知りたい場合は以下の書籍をお勧めします

オプションの知識とテクニカル分析を組み合わせることにより

相場の方向性をある程度予想することで

より勝率を上げて費用を抑えた戦略を練ることができると思います

是非、一読ください

ぜひこちらも参考にしてください

コメント